IIGF观点 | 我国GEP核算进展及资本化路径分析

- 2021/5/11 10:10:151428

一、我国GEP核算进展

大多数国家在发展社会经济的过程中,都曾出现过片面追求经济提升,而忽略生态环境的情况。尤其是在工业化的进程中,对煤、石油等化石燃料以及其他自然资源的不合理使用,造成了资源的过度消耗,并引起了一系列全球性环境问题。在此背景下,越来越多的专家学者意识到构建一个良好的生态体系的重要性。从詹姆斯·托宾和威廉·诺德豪斯提出净经济福利指标,强调在计算GDP时要扣除掉经济行为带来的环境成本,到《京都议定书》中提出引入市场机制解决碳排放问题,各国专家学者针对如何对生态环境的经济价值进行量化、如何实现经济和环境的共同发展进行了各类探索。

我国自党的十八大明确提出要把生态效益纳入经济社会发展评价体系后,建立一个方法、指标统一的科学评估核算体系即成为相关研究领域的一大重点。在国家大力倡导生态文明建设的引领下,2013年,中国科学院生态环境研究中心与世界自然保护联盟(IUCN)共同提出生态系统生产总值(Gross Ecosystem Product, GEP)的概念,即指生态系统为人类提供的最终产品和服务的价值总和。它能够代表生态系统的生态损益,可以量化生态系统服务的提供能力。

到2020年,青海、贵州、海南、浙江、内蒙等省(自治区、直辖市),深圳、丽水、抚州、甘孜、普洱、兴安盟等23个市(州、盟)以及阿尔山、开化、赤水等100多个县(市、区)已展开了GEP核算试点工作。

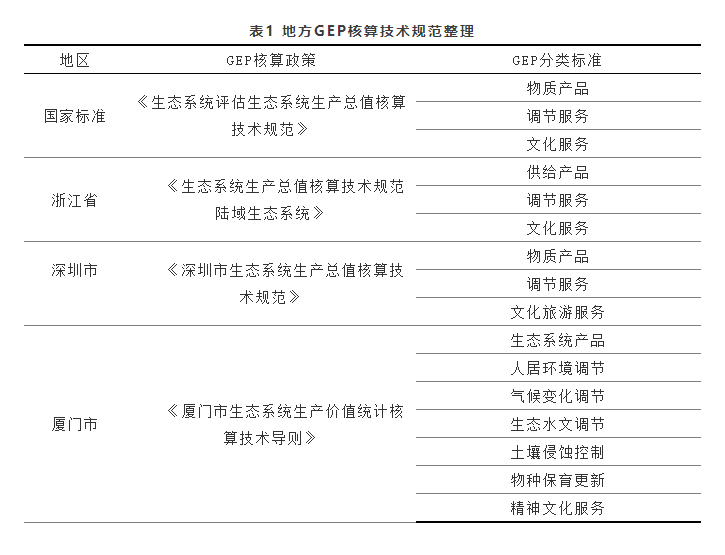

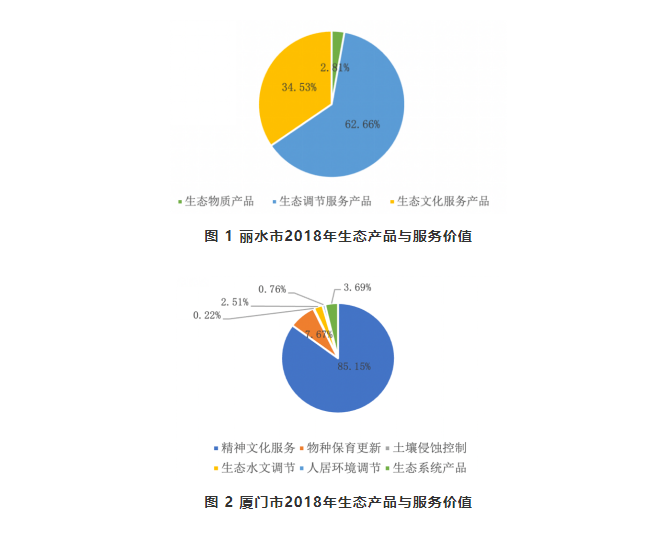

这种地区间的差异性也造成了各地区核算出的GEP在科目构成的比例上差别较大。通过已有的GEP核算数据显示,森林覆盖率超过80%的丽水市,作为“六江之源”,2018年GEP为5024.47亿元。其中生态调节服务产品和生态文化服务产品分别占其GEP总值的62.66%和34.53%,物质服务占比仅2.81%。同年,厦门市GEP为1994.18亿元。但与丽水市的GEP构成不同,厦门市GEP中生态文化服务产品占比最高,与旅游业相关的休憩服务比重则达到了总体的85.11%。

二、从付费角度看“GEP”中的经济价值

从国家出台的《生态系统评估生态系统生产总值(GEP)核算技术规范》中对GEP的核算方法的阐述可以看出,目前生态产品与服务的价值主要是通过市场价值法、替代成本法和外溢效益核算法三种方法来计算。一是市场价格法,即由于生态系统物质产品能够实现在市场的交易,存在相应市场价格,其价值可以通过有关模型较为直接的被核算出。二是替代成本法,即由于目前大部分生态调节服务尚未实现以产品的形式被交易,属于公共性生态产品,相关价值量只能通过计算利用人力技术等实现相同调节效果所需要的成本来间接估算。三是外溢效益核算法,主要是针对生态系统的文化服务功能所涉及的两个科目,即休闲旅游和景观价值,通过计算受生态环境直接影响的旅游业盈收以及土地、住房价格来间接核算。

资料来源:《生态系统评估 生态系统生产总值(GEP) 核算技术规范》

目前核算出的GEP可以为政府提供一个评价区域生态供给水平的标尺,能够深化广大群众对生态系统服务价值的认识,而推动GEP向更直接的经济价值转化,则是“绿水青山就是金山银山”更近一步的阐释。

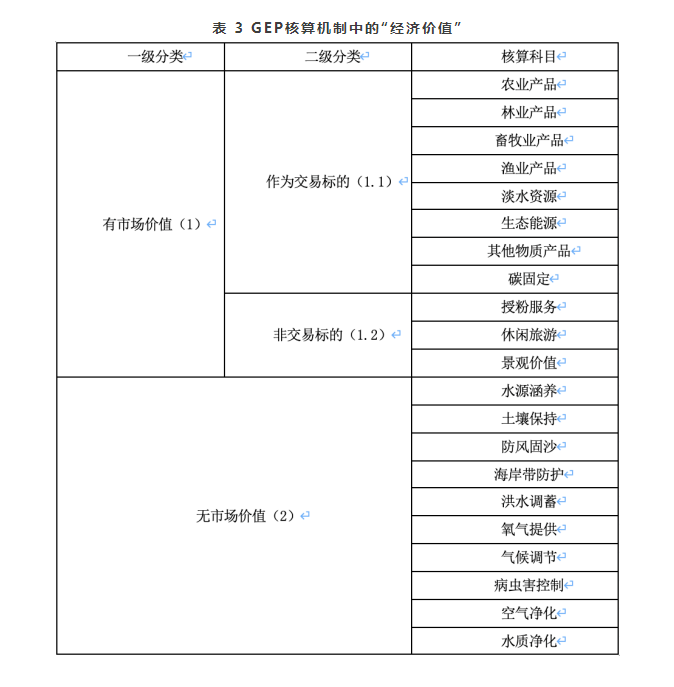

基于此,现以GEP核算体系中的国家标准分类为基础,以尽可能反映各GEP的经济价值为原则,对GEP形成经济价值判断分类。

以是否具有商品属性来看,总体可初步划分为有市场价值与无市场价值两大类。其中有市场价值的生态产品又可被分为:作为交易标的在市场中直接被买卖的(分类1.1)和直接影响市场中交易标的价格的(分类1.2)。相较于分类1.1中的核算科目,分类1.2中的核算科目的价值目前还不能被精确量化。例如,要核算授粉服务的价值,只能通过计算昆虫对各类虫媒传粉作物实物产量贡献的价值量来间接估算。

无市场价值的生态产品与服务由于集中地体现了环境的外部性效益,且具有产权难以明晰、交易成本高的特点,目前难以实现外部性的内部化。针对这类产品与服务,在利用市场机制基本无效的情况下,政府成为主要的购买者。政府对市场的购买或效益的弥补,主要采取了三种措施。一是生态保护补偿机制,即对生态保护者因履行生态保护责任所产生的费用予以适当补偿。政府规定的生态补偿范围包括森林、草原、湿地、荒漠、耕地和重点生态保护区等。这种通过财政转移支付来对森林等生态系统进行补偿的方式相当于政府在间接的为土壤保持、水源涵养、防风固沙、空气净化等科目付费。二是征收环境保护税。自2018年“费改税”起,大气污染物、水污染物、固体废物和噪声均被归为应税污染物。政府对污染物征税不仅倒逼排污企业转型升级,也实现了将治理大气、水体、土壤和海岸带的成本转移到因污染而获益的企业。三是行政处罚,即通过罚款、责令限期改正、责令停产整治等方式让违规污染环境的企业受到相应的处罚。

以无市场价值的空气净化这一核算科目为例,分析其价值实现的途径。一方面,政府通过财政补偿的方式为能够吸收气体污染物和滞纳TSP、PM2.5等颗粒物的森林生态系统付费,相当于间接的在对空气净化价值的进行付费。另一方面,对排放大气污染物的企业征税实现了责任人为破坏生态系统的空气净化效果付费,同样实现了该科目的价值。此外,对超过大气污染排放标准的企业,环境主管部门处十万元以上一百万元以下的罚款,并视情节轻重对企业采取责令改正、限制生产或责令停业也相当于在为破坏空气净化服务进行间接的补偿。

三、从“GEP”中的经济价值谈生态产品与服务价值实现的问题

通过上一部分的分析可以得出,基于GEP核算的生态产品与服务的经济价值可以通过市场机制被实现,或是通过政府部门主导的生态补偿机制、环保税收等被体现出来。但在实际的价值转换过程中,仍然存在许多问题。

就有市场价值的生态物质产品而言,一是“绿色价值”效益不强。主要体现在绿色价值存在认证流程不规范,监管机制不完善的问题。自2017年市场上流通的有机食品被查出存在大量不合标情况,到2020年出现的“可降解”标签在塑料产品上被“滥用”的现象,“绿色、生态、环保产品”的安全和质量问题层出。这极大地破坏了消费者的购买意愿和市场竞争秩序,导致优质的生态产品的价值无法在市场上得到充分的认可。虽然国家已开始建立统一的绿色产品标准、认证、标识体系,但如何从实质上减少绿色认证舞弊行为、确保认证通过的产品后续得到有效的监管等问题还有待解决。二是缺少以产品生态价值为依据的合理定价标准。这一方面体现在不同地区的生态产品价格差距大,生态环境良好但经济相对落后地区的生态产品的价格并不能体现出其生态价值。另一方面体现在一些生态产品通过电商等营销渠道进行宣传,实现了远高于其本身价值的交易价格,而消费者却并没有得到与价格对应的价值。

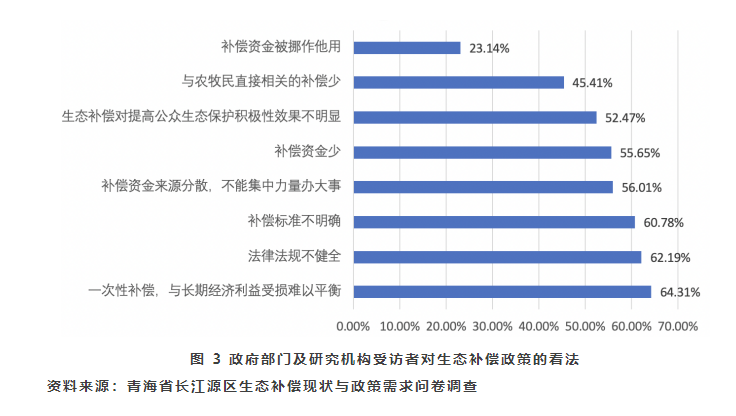

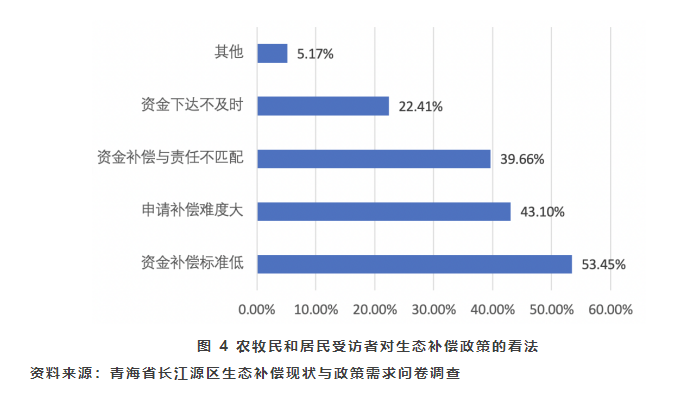

就无市场价值的生态产品与服务而言,问题主要体现在仅依赖财政资金,在覆盖面、覆盖成本等方面均难以实现与生态效益相匹配。一是存在生态补偿机制单一、补偿资金不足的问题。目前的生态补偿机制多为一次性补偿,缺乏长效机制使得地方政府未能平衡经济利益的长期受损。此外,有限的经济补偿也难以驱动地方政府和人民持续推进生态建设,以广西为例,公益林补偿标准每年每亩15元,远低于广西林地平均租金50元。二是横向生态补偿机制有待完善。虽然有关建设跨界流域横向生态补偿机制的指导意见于2016年就已出台,但由于不同省份经济差异大、生态环境需求目标不同,地方政府在合作的过程中容易出现难以协调、达成一致的情况。三是环保税征收范围小、定价偏低。目前我国环保税主要针对大气、水、固体以及噪音污染,尚未完善有关占用生态资源及生产对环境产生影响的消费品的税收制度,如目前并未对一般消费品与一次性塑料制品等白色污染产品的税率加以区分。此外,以“多排多征、少排少征、不排不征”、“费改税”不增加纳税人负担为原则的环保税虽然能对部分企业起到激励作用,但税率过低也可能造成污染环境的企业没有转型的压力。

四、推动“GEP”向经济转化的建议

针对有市场价值的生态物质产品目前存在的问题,在制度上,一是要加快对其认证标准、流程、标志的规范与统一,使认证通过的产品在市场上形成一定的辨识度。二是要明确认证通过产品的责任主体。若认证产品出现质量等问题,不仅对相关企业进行严厉惩治,认证单位也应被问责并受到相应的惩罚。三是制定以优质优价为原则的生态产品定价区间制度,使得产品的生态价值正确的反应在其载体上。只有生态产品在制度上得到完善,市场上流通的生态产品的质量才可以得到更好的保障,人们也会更加愿意为生态产品带来福利改善而支付相应的对价,从而使得“绿色价值”带来的效益有所提升。

此外,相关企业应主动探索如何实现自身生态产品品牌化,地方政府也应积极推动当地生态产品产业化,结合地方优势发展地方特色,实现生态产品的价值增值。以成功实现生态农产品品牌化“丽水山耕”为例,在政府主导、协会注册、国资公司运营的模式下,“丽水山耕” 通过整合当地各区域优质主导产业,走差异化、特色化、个性化的生态精品农业发展道路,做大做强了当地的生态农产品。截至2019年,“丽水山耕”品牌销售额累计已达219.6亿元,产品平均溢价率超过30%。

针对无市场价值的生态产品与服务目前存在的问题,在生态补偿方面,一是要完善生态补偿模式,明确补偿标准,通过缩短补偿周期,标准化补偿,使得地方政府可以实现对资金的优化利用。另一方面,要根据市场价格设置合理的补偿金额并根据市场价格的变动及时调整补偿水平,调动起地方政府和当地群众对环境治理和保护的积极性。此外,中央也应在不同区域规定出横向治理目标,使得不同地区的政府能够更好的通力合作。在税收方面,除了扩大环境税的征收范围并在其他税收中体现出环境友好型产品与环境污染性产品的税率差别外,可以将环保税这一财政收入和生态补偿机制所涉及的财政支出挂钩,通过参考补偿支出来调整税率,减轻地方政府的财政压力。

值得注意的是,无市场价值的生态产品与服务的价值实现几乎是通过政府被动“输血”这一单一的方式完成的。而只有通过将其价值赋到载体上,通过市场交易的方式,才能实现真正的价值经济转化。因此,政府要加快建立市场化、多元化生态补偿机制。一方面,政府要完善投融资制度,合理地使用金融经济杠杆,丰富生态补偿市场化机制的体系。另一方面,政府要培育市场交易平台,设计明确交易规则,提升交易平台的成交效率,从而吸引更多的市场主体参与到生态环境建设中。

参考文献

[1] 于淼, 金海珍, 李强,等. 呈贡区生态系统生产总值(GEP)核算研究[J]. 西部林业科学, 2020, v.49;No.188(03):45-52+59.

[2] Ouyang Z , Song C , Zheng H , et al. Using gross ecosystem product (GEP) to value nature in decision making[J]. Proceedings of the National Academy of Sciences, 2020, 117(25):201911439.

[3]《深圳市生态系统生产总值核算 技术规范》. [ 2021-02-24]. http://amr.sz.gov.cn/attachment/0/753/753300/8567911.pdf

[4] 白杨, 李晖, 王晓媛,等. 云南省生态资产与生态系统生产总值核算体系研究[J]. 自然资源学报, 2017, 32(007):1100-1112.

[5]《厦门市生态系统生产价值统计核算技术导则》. [2020-12-10]. http://sthjj.xm.gov.cn/zwgk/tzgg/202012/P020201216599889327090.pdf

[6]《生态系统评估 生态系统生产总值(GEP) 核算技术规范》. [2020-09-30]. https://www.cnis.ac.cn/ynbm/zhfy/bzyjzq/gbyjzq/202010/P020201012632811844435.pdf

[7] 杨亚林, 马如飞. 环境外部性与我国绿色金融发展[J]. 湖湘论坛, 2017, 30(001):88-91.

[8]《生态保护补偿条例(公开征求意见稿)》. [2020-09-30]. https://www.ndrc.gov.cn/yjzxDownload/20201127stbhbctl1.pdf.

[9] 侯东林, 沈晓悦, 郭林青,等. 青海省长江源区生态补偿现状与政策需求问卷调查[J]. 环境与可持续发展, 2020, v.45;No.700(02):81-86.

[10] 国家林业和草原局政府网: 两会声音:公益林生态补偿标准实行动态调整. [ 2018-03-07]. http://www.forestry.gov.cn/main/72/content-1080957.html

[11] 董瑶. 日本环境税制度研究及其对我国的启示. 2018. 东北财经大学.

[12] 郑湘萍, 何炎龙. 我国生态补偿机制市场化建设面临的问题及对策研究. 2020.

作者:

施懿宸 中央财经大学绿色金融国际研究院副院长,长三角绿色价值投资研究院院长

范欣慧 长三角绿色价值投资研究院科研助理

任玉洁 中央财经大学绿色金融国际研究院高级研究员,长三角绿色价值投资研究院高级研究员