最新发布 | 179家环保上市公司2020年度业绩盘点

- 2021/5/17 9:03:23821

179家环保上市公司2020年度盘点发现

2020年初期受新冠肺炎疫情影响,环保上市公司整体业绩出现特殊性下滑,随着国家相关纾困政策密集出台,环保产业上、下游复工复产快速推进,加之2020年是“十三五”规划收官之年和打赢打好污染防治攻坚战阶段性目标的实现之年,在疫情影响逐渐弱化后,生态环境治理需求稳步恢复,2020年环保上市公司总体业绩逐季回升,现金流有所改善,负债水平较上年小幅下降。与2019年相比,环保上市公司2020年营收总额、净利润总额分别增长7.6%和6.2%;A股上市公司环保营收总额同比增长25.3%,平均净利润率由2019年的5.6%升至2020年的5.8%,平均每股现金流量净额为0.56元,同比增长95.7%;平均资产负债率为48.7%,较2019年下降1.7个百分点。

环保上市公司成长性表现

总体来看,2020年环保上市公司在成长性方面的表现优于上年,环保营收和营收总额均同比增长,增幅超过A股平均水平。

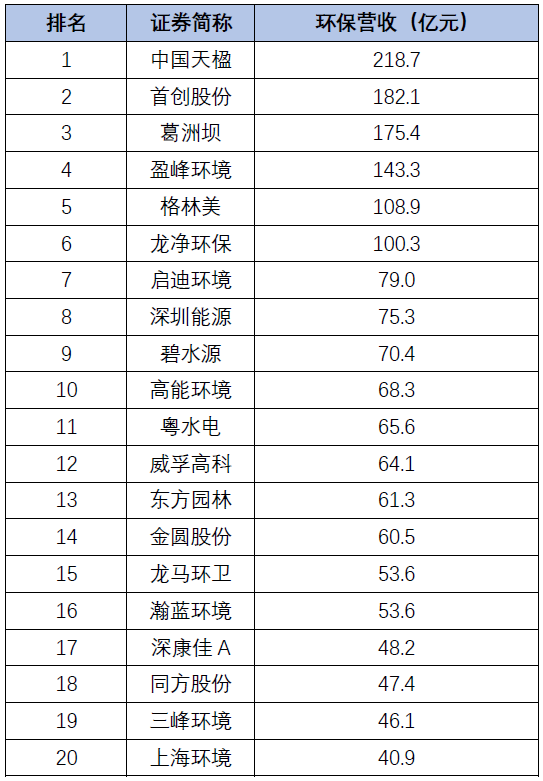

A股环保上市公司环保营收方面:2020年,150家上市公司环保营收总额3341.4亿元,同比增长25.3%。其中,101家(占比67.3%)环保营收实现同比增长,最高增幅约达1171.1%;49家(占比32.7%)同比下滑,最高跌幅约达-89.8%。环保营收规模居首位的中国天楹,得益于重大并购后境内业务和境外业务的双双增长;首创股份污水处理、供水服务、固废处理业务营收增长均超过30%,环保营收规模进一步扩大。营收增幅排名靠前的企业中,深圳能源营收总额与上年基本持平,环保板块营收增速明显且毛利率提升,在其他主营业务受到冲击的情况下,环保业务成为企业重要新的增长极。(注:因港股环保上市公司环保营收难以准确从总营收中拆分,未计入统计。)

2020年A股环保上市公司环保营收TOP20

注: 数据来源于Wind数据库,个别A股环保上市公司的环保营收难以准确确定,实际情况以上市公司发布为准。

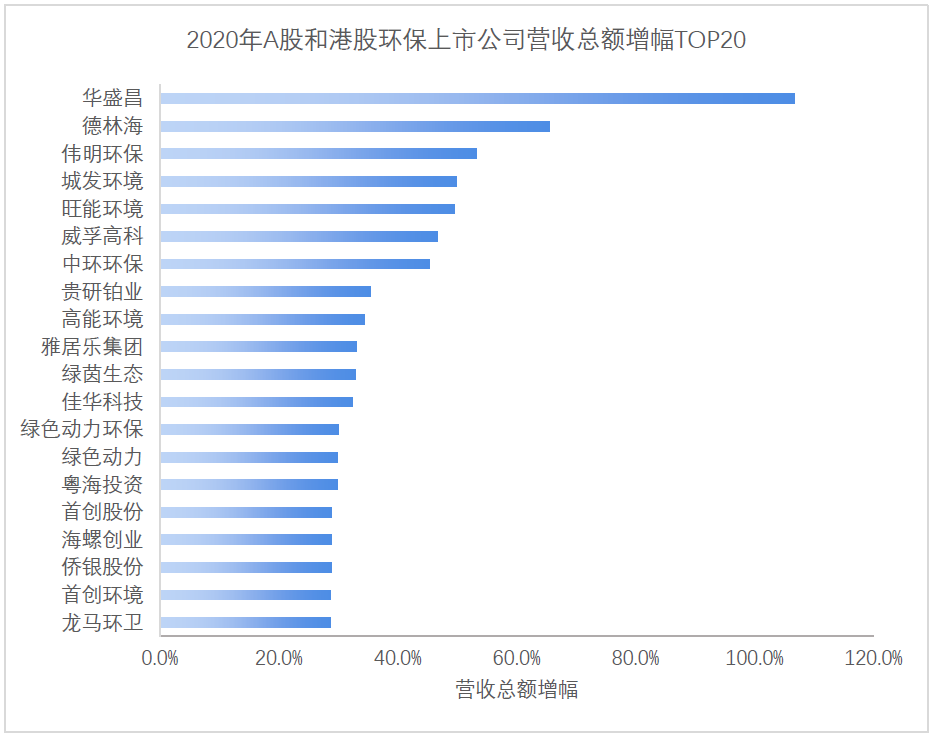

A股和港股环保上市公司营收总额方面:2020年179家环保上市公司共实现营收总额10717.4亿元,同比增长7.6%,营收总额规模呈现扩张态势。其中,120家营收(占比67.0%)实现同比增长,最高增幅106.8%,59家(占比33.0%)营收同比下滑,最高跌幅-89.8%。其中,增幅最高的华盛昌,主要得益于防疫相关检测设备销售的增长;紧随其后的德林海营收的快速增长主要得益于蓝藻治理业务的增长;伟明环保总营收整体增幅也超过50%,其垃圾焚烧设备、EPC及服务业务营收增长193.02%,垃圾清运业务营收增长超过90%。

环保上市公司获利能力

总体来看,2020年环保上市公司净利润总额高于上年,获利表现优于2019年,增幅超过A股平均水平。

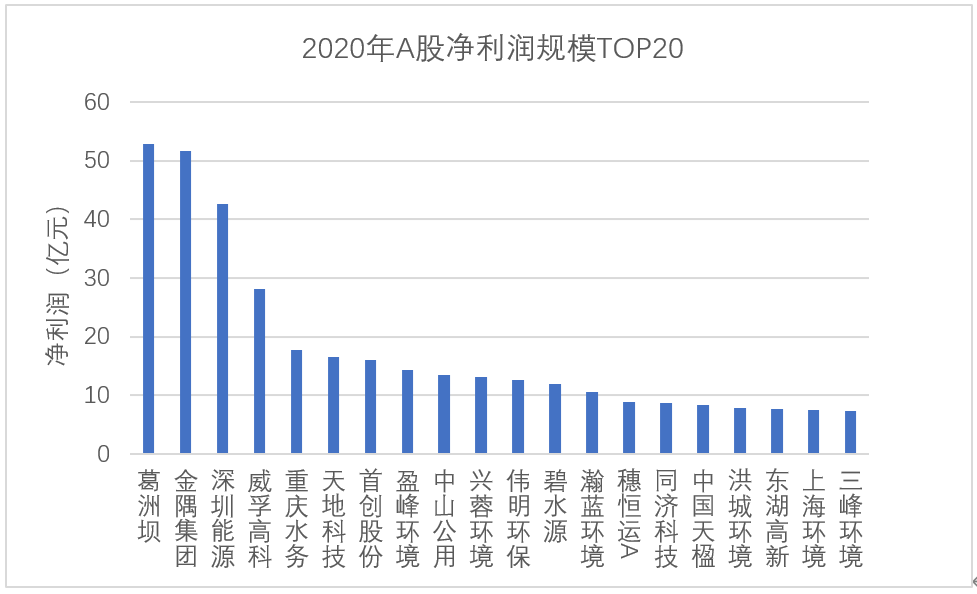

2020年,179家环保上市公司共实现净利润总额(包含非环保业务净利润,如雅居乐集团、金隅集团等)828.7亿元,同比增长6.2%。其中,106家(占比59.2%)净利润同比增长,最高增幅约达622.3%,73家(占比40.8%)净利润同比下滑,最高跌幅约达-7778.9%,28家(占比15.6%)出现亏损(净利润为负)。部分净利润增幅较大的企业是扭亏为盈,如汉威科技、中创环保、节能铁汉等,其中铁汉生态在易主中节能之后,更名为节能铁汉,进行战略调整,报告期内良性退出17个PPP项目,并重新实现盈利。

细分领域环保上市公司2020年度盘点发现

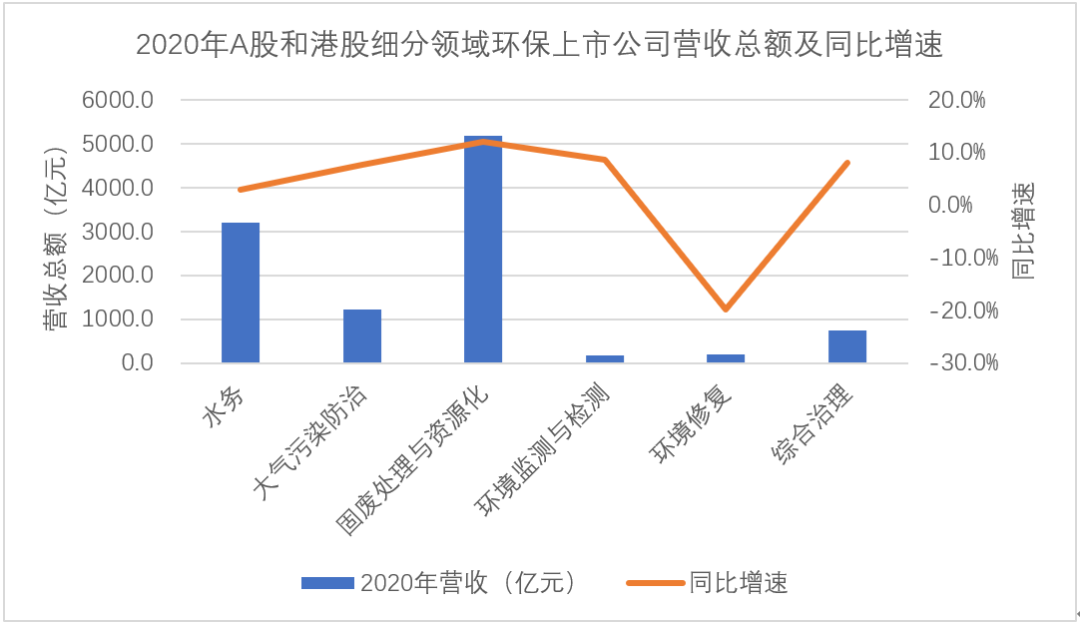

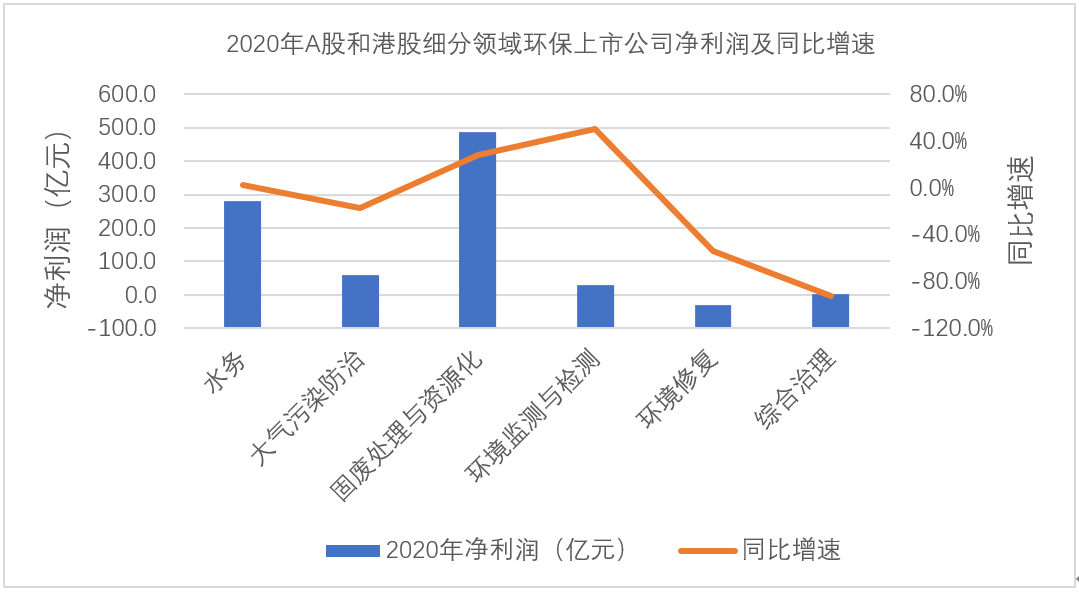

各细分领域中,营收总额方面,固废规模及增速均居首位;净利润方面,固废领域规模最大,环境监测与检测领域增长最快。(注:数据基于环保上市公司2020年年报所披露信息,本盘点中将同时侧重多业务领域而未能划入水务、大气污染防治、固废处理与资源化、环境监测与检测、环境修复5个细分领域的环保上市公司暂列入“综合治理领域”)

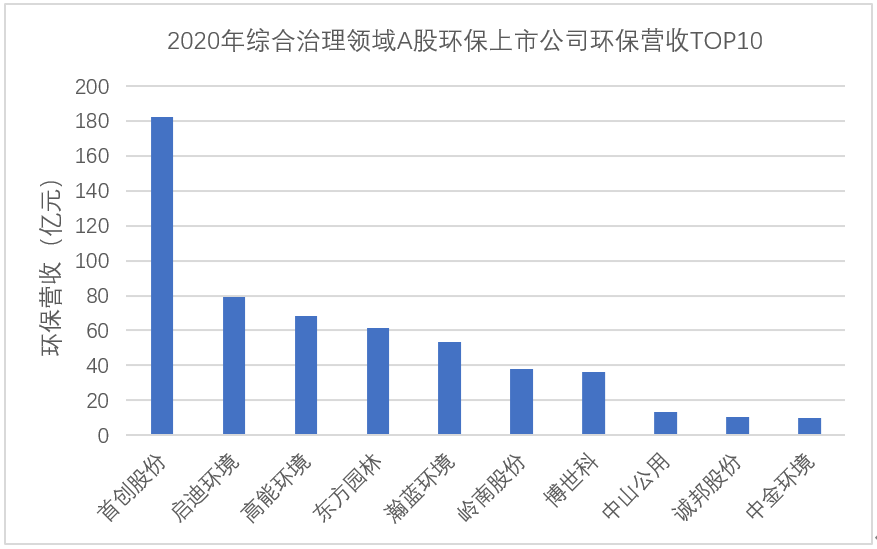

综合治理领域

综合治理领域,2020年19家A股环保上市公司营收总额784.7亿元,同比增长8.1%,环保营收总额599.9亿元,同比上涨63.4%;净利润总额4.1亿元,同比下降92.6%;现金流情况改善明显,负债水平较上年微降。

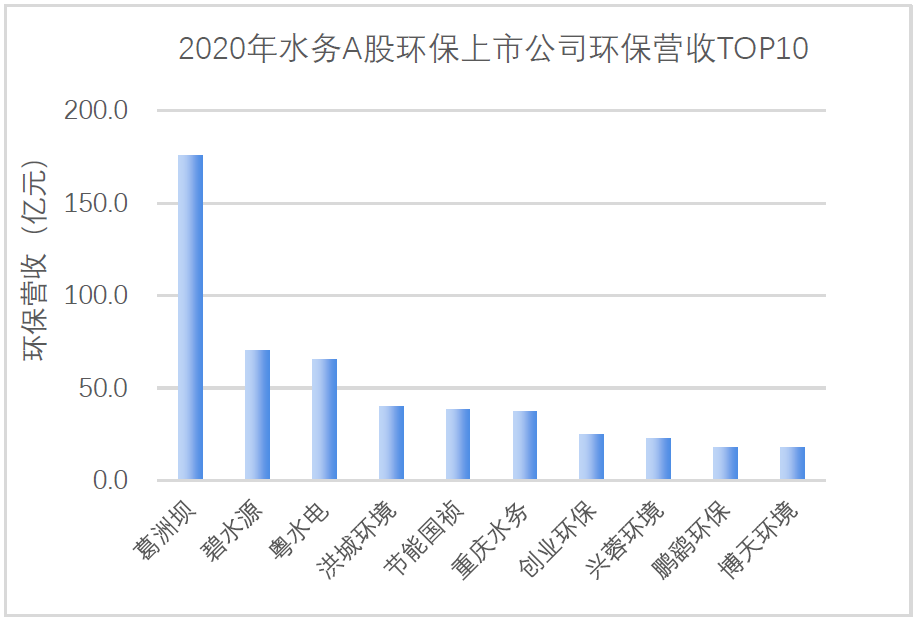

水务领域

2020年水务A股及港股环保上市公司(53家A股环保上市公司+12家港股环保上市公司)营收总额3193.6亿元,同比增长3.0%,净利润总额279.6亿元,同比增长2.1%。

其中,A股环保上市公司环保营收总额802.7亿元,同比增长3.4%,现金流情况改善明显,负债水平较上年小幅下降。水务领域环保营收排名前十的企业中,仅剩鹏鹞环保和博天环境两家民营控股企业,而博天环境未来也有较大被国有资本收购和控股的可能。科创板企业金达莱、德林海利润增长和营收增长排名靠前,其中,金达莱2020年水环境整体解决方案的营收较上年增长 226.90%,主营业务毛利率65.78%。

大气污染防治领域

大气污染防治领域,2020年A股及港股环保上市公司(24家A股环保上市公司+4家港股环保上市公司)实现营收总额1224.0亿元,同比增长7.8%,净利润总额58.7亿元,同比下滑17.1%,整体获利能力不及上年。

其中,A股环保上市公司环保营收总额481.9亿元,同比增长13.8%,现金流情况有所改善,负债水平较上年小幅下降。大气污染防治领域虽然营收增长,但是净利润下降情况明显。受市场竞争、原材料涨价、疫情带来的停工停产影响,一些企业出现不同程度成本上升、毛利率下降的情况,例如龙净环保除尘相关业务毛利下降2.9%,成本上升5.5%;清新环境大气治理业务毛利率下降10.3%,成本上升65%;远达环保脱硫脱硝业务毛利率下降0.65%,成本上升6.1%。

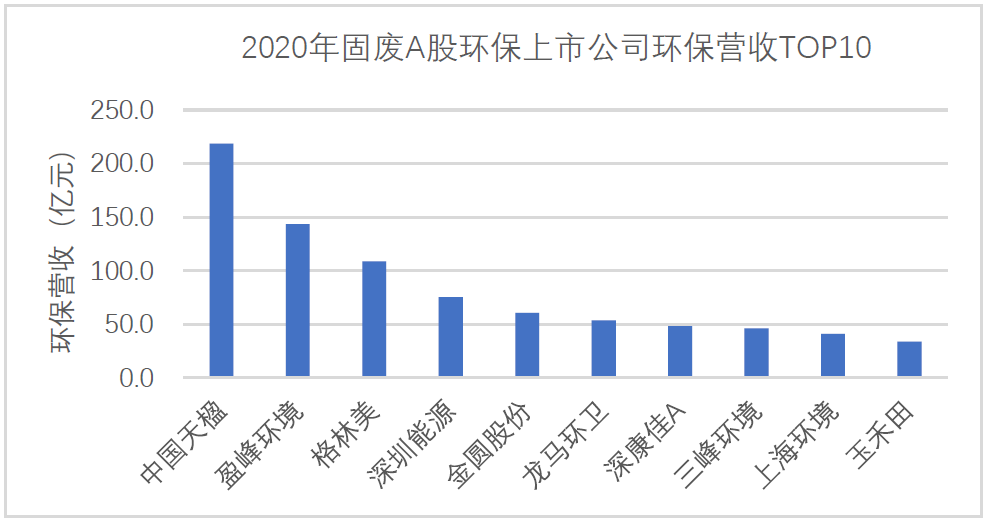

固废处理与资源化领域

2020年固废处理与资源化A股及港股环保上市公司(34家A股环保上市公司+13家港股环保上市公司)营收总额5187.5亿元,同比增长12.1%,净利润488.5亿元,同比增长28%。其中,18家企业营收总额增速超20%,17家企业净利润增速超20%。

A股上市公司环保营收1240.4亿元,同比增长37.1%;净利润总额234.6亿元,同比增长54.8%;现金流情况改善明显,负债水平较上年小幅下降。规模方面,中国天楹、格林美、盈峰环境环保营收均过百亿。增幅方面,受益于政策支持、业务增长、毛利率上升等因素,伟明环保、旺能环境、绿色动力、侨银环保、龙马环卫5家企业环保营收和净利润增幅均超过了20%。

环境监测与检测领域

2020年11家环境监测与检测A股环保上市公司营收总额167.6亿元,同比增长8.7%,环保营收总额115.4亿元,同比增长25.3%;整体获利能力优于上年,净利润总额28.7亿元,同比增长50.5%;现金流情况不及上年,负债水平较上年明显下降。虽然监测与检测领域总体营收和净利润均增长,但是一些龙头企业如先河环保、蓝盾光电出现了一定程度净利润下降,研发投入的增加、毛利率下降和疫情影响的项目延期是主要原因。

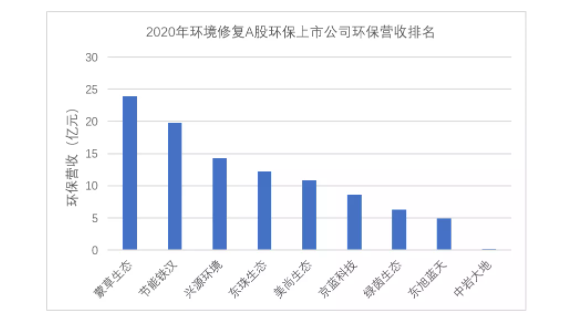

环境修复领域

2020年8家环境修复A股环保上市公司营收总额195.9亿元,同比下降19.7%,环保营收总额101亿元,同比下降1.3%;净利润总额-30.8亿元。其中,京蓝科技营收总额和净利润均下降,并且连续亏损,但是其土壤修复业务营收增长26.8%,毛利率也小幅上涨。节能铁汉由亏转盈,兴源环境由盈转亏。

年度总结

总体来看,2020年环保上市公司经济运行呈现以下特点:

1、环保上市公司总体营收、净利润增幅均高于A股平均水平。在前期疫情影响和后期政策助力、市场好转等多重因素影响下,环保行业整体实现了相对较快的增长,表现出了一定的抗冲击能力和持续的发展潜力。

2、环保上市公司整体经营情况有所改善。从披露年报数据来看,A股环保上市公司每股现金流净额增长95.7%,增幅较上年增加31.1个百分点;平均资产负债率下降1.7个百分点,资产负债率维持在合理区间;每股收益增长11.5%,“赚钱”能力提升。

3、各细分领域经营情况差异明显。水务领域营收和净利润总体平稳,一些企业运营服务收入占比增加,部分科创板企业表现亮眼;固废领域营收和净利润规模高于其他细分领域,在无废城市、垃圾分类、补短板、生物质发电补贴等政策的支持下,固废企业特别是垃圾焚烧、环卫相关企业营收和净利润实现高速增长;大气领域虽然营收增长,但是净利润下降,传统领域如工业除尘甚至是脱硝脱硫,竞争激烈、毛利下降;监测领域企业规模偏小,但是重视科技研发,一些企业在营收总额和利润下降的情况下,仍坚持提高研发投入。

4、经历行业短期波动后,一些环保企业上市公司开始主动调整经营战略,正在或已经走出了经营困局,走向更为成熟的发展阶段。有的企业规避不必要风险,主动撤出一些风险较大的项目;有的企业调整经营方向,运营服务业务比例增长。